法兰克福书展近日发布了名为“席卷世界的有声书”(Taking the World by Storm)的全球有声书市场报告,该报告由美国前任有声书出版商协会主席、咨询顾问琳达・李(Linda Lee)撰写,德国音乐及有声书开发公司Zebralution公司提供赞助。琳达直到去年5月一直担任学乐社有声书业务总经理10年之久,她在学乐社旗下的韦斯顿森林工作室(Weston Woods Studios)任职长达22年。

从报告可以看出,美国和中国的有声书规模位居全球前两位,按照目前发展速度,中国将在2022年成为全球有声书 市场第一大国。在欧洲市场,德国、法国有声书市场增长分别由年轻人和 新用户带来,北欧国家的增长来自多个有声书订阅平台;在美国和印度, 有声书将超越电子书,成为大众图书市场继纸书之后的第二大赛道。

市场格局

有声书成为各国出版商业务调整重中之重

根据国际审计咨询公司德勤(Deloitte)2019年12月在线发布的分析性文章《有声书及播客市场的崛起:技术、媒体及通讯业2020年预测》,2020年全球有声书市场规模将增长25%至35亿美元,目前全球有声书消费者数量已超过5亿,有声书已不再是一个细分板块。欧洲和其他各国出版商都更加重视根据听书消费者的需求变化调整业务布局。

消费者获取和收听有声书的习惯变化带来了有声书市场的增长。主要体现为5个方面的趋势:

一是有声书品种增多。各国的出版商出版了更多的有声书。美国有声出版商协会2018年的销售统计显示,有声书品种从2014年的2万种增至2018年的5万种,加拿大图书网(Livres Canada)数据显示,全球有声书品种数量飞速增长,许多出版商不仅增加了同时出版有声版和纸版重点新书的数量,而且开发出更多老书的有声版。

二是更多出版商社内自建有声书业务部,而不是把有声书业务外包给第三方。加拿大出版商是发生变革最多的国家之一:现在超过61%的出版商都生产数字有声书,2016年这一比例是37%。

三是10年来涌现出新一波数字有声书发行商,扩大了消费者的边界。Audible公司自1995年创立以来对有声书发行市场一统天下的局面,随着新入局者的加盟被打破。BookBeat,、Kobo、Nextory、Playster、Scribd和Storytel等流媒体订阅服务商为市场带来了新的商业模式,许多新商家以两位数的增长迅速崛起,如Nextory2020年第一季度的销售收入同比增长94%,Storytel2020年第一季度有声书和电子书收入同比增长45%,BookBeat2019年收入增长114%至3000万欧元。

四是平台的泛化,使流媒体图书的销售模式更加多样化。有声书通过这些曾经以音乐爱好者、播客和电子书读者为主的平台,如Spotify、Apple Music、YouTubeMusic、Deezer、Tencent和Tidal传播到更广泛的人群中。数字音乐发行公司Zebralution2020年1月发布数据显示,全球有200多万音乐流媒体订阅者都收听有声书。2019年底,全球有3.1亿用户订阅了以音乐为中心的服务。

五是新的消费者带来了对有声书的新体验。传统付费下载模式发生的新变化是流媒体图书按需出版(Streaming Books-On-Demand)模式日渐兴起,该服务每月向听书者提供。新的消费者更愿意去浏览流媒体内容而不是下载后拥有它。流媒体平台,尤其是无限订阅服务的流媒体平台不会把内容存到一个设备里,反而会尽量减少对订户访问更多内容设置障碍。因此有声书以更适当的价格提供给消费者带动了SBOD模式的兴起和订户数量的增长。

技术的进步及普及为有声书市场提供了肥沃的土壤。Audiobooks.com网站CEO伊恩・斯莫(Ian Small)表示,智能手机、智能手表、智能音箱及其他互联设备和新空间变得更加主流,听书成为人们喜爱的一种生活方式。

智能手机已成为消费者听书使用最多的设备。美国有声出版商协会2019年发布的调研报告中,引用Zebralution公司的数据(该公司的付费用户主要来自德国、英国和美国),有76%~83%的用户用智能手机听书。位于第二位的平板电脑的用户比例是9%~11%,是位于第三的个人电脑的两倍。

智能音箱也成为人们听书时喜爱的设备。内容营销学院(Content Marketing Institute)称,2019年智能音箱对全球有声书产生更大影响,24%的听众用智能音箱听过有声书,5%的人表示经常用智能音箱听有声内容。2019年,美国、英国、德国和法国使用智能音箱的网络用户比例分别为67%、22.4%、17.2%和14.0%。

企鹅兰登有声书出版公司总裁兼出版人阿曼达・阿西里诺(AmandaD’Acierno)表示,技术变革带来了有声书市场的快速增长。从iPods、智能手机、平板电脑到智能音箱等数字技术让有声书能够在任何时候任何地点触达任何人,消费者听书的场景也从通勤扩大到做家务、健身、做手工等更多空间。

全球有声书市场格局

|

|

国家及地区 |

有声书市场规模 |

增幅 |

品种 |

|

第一梯队 |

美国 |

15亿美元 |

16% |

6万种 |

|

第一梯队 |

中国 |

11.7亿美元(82.1亿元) |

36.4% |

/ |

|

第二梯队 |

欧洲 |

5亿美元 |

/ |

/ |

|

第三梯队 |

印度、俄罗斯、土耳其 |

/ |

315% (土耳其销量增幅) |

/ |

有几个国家已经位于有声书发展的最前沿。根据爱迪生研究机构(Edison Research)今年3月发布的2019年美国有声内容用户调查报告(Infinite Dial Survey),美国已经成为全球最大的有声书市场,预计2020年美国有声书市场规模为15亿美元,未来几年还将以20%~25%的速度增长。从2014年到2018年,数字有声书收入一直保持两位数的年增长至10.3亿美元(市场占比已增至6%),电子书收入从2014年触顶以来,则一直在缓慢下滑。如果按照此消彼长的速度,即使电子书收入不再下滑,有声书的市场份额将在2022年超过电子书,进入大众图书市场第二赛道,代替电子书成为数字出版的主要形式。

中国被公认为是全球第二大有声书市场。2019年,美国和中国的有声书市场总和在全球占比为75%。根据艾媒咨询公司2019年发布的《2018~2019中国有声书市场专题研究报告》,2020年,中国有声书用户将达5.62亿,市场规模将达82.1亿元,年均增长率达36.4%。超过63%的听众是30岁以下人群(2018年数据),40%的付费用户是青少年儿童(2017年数据)。在中国,各大平台纷纷通过知识付费和免费阅读的模式以有声内容吸引新老用户成为忠实用户。

欧洲的有声书市场规模为5亿美元(德勤数据)。法国的有声书市场发展迅猛,德国则是欧洲有声书市场的重镇。阿歇特出版集团旗下的有声书出版社Audiolib创始董事瓦莱丽・列维-苏珊(Valérie Lévy-Soussan)表示,2019年,法国15岁以上的有声书读者占比14%,比2018年增加2%。可以说,法国是欧洲有声书发展最快的地区。意大利书业电子杂志The NewPublishing Standard2019年3月的数据显示,法国有770万有声书用户,有51%的用户是新用户。

德国2019年共卖出1600万本有声书,年轻人是驱动增长的主要人群。西班牙2019年3月发布的《西班牙有声书市场概况》显示,西班牙有声书销售高达700万欧元,增长主要来自有声书品种增多。2019年,参与调查的西班牙出版商共新出2300种有声书,在3年间增长了250%。

北欧国家(瑞典、丹麦、芬兰和挪威)有声书市场规模为1亿美元。TNPS2018年报告显示,由有声书带动的数字订阅业务为书业带来了最快的增长,销售收入比2017年增长36.9%。TNPS编辑马克・威廉姆斯(Mark Williams)表示,北欧的图书消费者喜欢听书。

在英国,德勤公司预测2020年有声书将带来1.15亿英镑收入,比2018年增长30%。5年来英国有声书市场每年增长一倍。纸书和电子书销售一直在减少。

欧洲以外地区,印度的有声书市场也在增长。因为印度有口述故事的传统以及印度人每日通勤时间之长居全球最前列。俄罗斯由于地域广阔,有声书市场有巨大的市场潜力,而且移动设备也让有声书能够触达偏远城市的读者。在土耳其等新兴市场,有声书出现快速增长,Storytel公司数据显示,2019年有声书销量增长315%。

从有声书的发行渠道看,有声书曾以CD或磁带的实体有声书形式出现在市场上,现已逐步退出市场,在技术的加持下,数字有声书5年来成为有声书复兴的新形式。这主要是因为数字有声书增加了可下载和流媒体功能,便于消费者随时收听。

美国有声出版商协会数据显示,2019年,91.4%的有声书收入来自数字版。数字订阅及下载仍被认为是购买有声书的主要形式。Audible仍是最大的发行平台,采用积分发行策略,向月付费订户发积分,可用于购买想读的有声书。

于是在传统的下载/积分订阅模式之外,通过流媒体和无限订阅访问有声书成为出版商正奋力开拓的业务模式,也是欧洲出版商更愿意接受的商业模式,而英国、美国和加拿大的出版商更愿意接受传统的订阅模式。

支持传统下载模式的人认为:它的好处是,有声书的价值可以得到认可;作者可以得到更合理的回报。而支持流媒体阅读的人认为,新模式利于老书的有声书开发,人们可以很容易地关注到以前出书的作者并成为粉丝;有声书可以与网飞、音乐和其他媒介抢夺消费者的眼球和休闲时间;把有声书推介到用户眼前而不是把用户推给有声书,可以给产品和消费者带来直接的价值;订户数量增多可以弥补没有以单本书销售造成的损失;这种模式可以触达更多从音乐服务引流的年轻用户。

尽管有声书仍是纸书和电子书之后的第三大介质,但大家普遍认为,全球有声书市场的增长没有从其他市场夺走消费者,而是增加了新的用户。

消费者行为习惯发生变革

有声书用户更趋年轻化,疫情为有声书提供了更多应用场景。

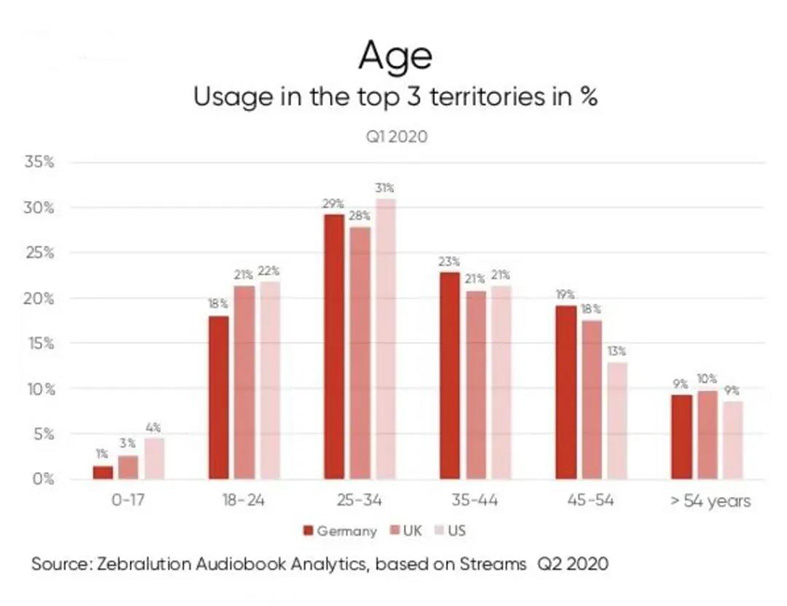

Zebralution公司的Audiobook Analytic报告显示,全球有声书用户更趋年轻化,55%的有声书听众年龄在45岁以下,51%的重度用户是18~44岁读者。悬疑、惊悚小说最受欢迎,女性读者略多于男性,女性读者多爱听小说和自助类内容,男性读者更爱科学小说和幽默类故事,青少年儿童读物的完成度最高。该公司的数据包括英美德荷四国最大的出版商,他们都是Zebralution公司的客户,该公司还与苹果图书、谷歌图书、BookBeat、Storytel和OverDrive等流媒体及下载服务商,以及Spotify、苹果音乐、油管、Deezer和Napster等音乐服务商有合作。Zebralution的数据基于德国200万、美国16.5万和英国7.3万音乐流媒体用户,总付费用户数量达224万。

今年年初至今的新冠疫情让消费者进入了居家办公、学习和生活的新常态。这对有声书市场产生了积极的影响。Zebralution数据显示,疫情期间有声书的销售先降后升,儿童和青少年图书分别增长36%和17%,成人图书(如幽默类和自助类)有所下滑。智能音箱的使用量在疫情发生后的4周内增加18%,其中儿童类读物通过智能音箱的使用量没有太大增长,虽然为此开发的儿童有声内容比其他有声内容多3倍以上。

印度的电子通讯LiveMint文章称,企鹅兰登都许多图书都推行了数字先行策略,近期一些新书以有声或电子书形式同时上市。4月该社在Kindle电子书网站上线了出版社专属的电子书店,迷宫(Labyrinth)经纪公司创始人阿尼什・钱迪(Anish Chandy)表示,因疫情而开启的居家模式,将使印度的有声书市场规模超越电子书。Audible印度公司负责人谢里什・萨夫拉尼(Shailesh Sawlani)认为,有声书正在进入消费者的生活中。印度读者会在早晨冥想、白天放下屏幕修养身心的短暂时间以及睡前等不同的时间段听书。

瑞典的BookBeat公司CEO尼克拉斯・桑丁(NiclasSandin)表示,因为疫情,消费者不用在早晚高峰期赶着去上班,反而每天有更多时间去听书,在某些地区消费者听书的时长有所增加。

未来趋势:技术让有声书更普及体验更优化,出版商面临留存拉新双重挑战

有声书市场在疫情期间有一定增长,出版商为此作出了积极努力。TNPS编辑威廉姆斯今年4月表示,虽然西班牙受疫情影响严重,但该国出版商今年3月仅用3周将5万种纸书转为电子书和有声书。3~4月间,Spotify的有声书销售增长17%,Nubico平台的有声书销售增长32%,Libranda平台上数字图书数量增长50%,Kobo平台上的有声书销售增长了254%。

数字图书将在消费者和出版商的生活中扮演更重要的角色,疫情开始之时,也是一个新时代诞生的时刻。虽然疫情前有声书市场增长已是普遍现象,但未来有声书的增长将发挥更加重要的作用。

从技术层面看,智能音箱将更加普及,这将使有声书更容易获取和收听。德勤公司预测,2020年智能音箱在美国和中国城市的渗透率将超过25%。Strategy Analytics的数据显示,截至2019年6月底,英国1/5以上的家庭(约580万户、1000多万人)中有智能音箱,德国11%的家庭(约480万户、950万人)有智能音箱,爱尔兰和法国家庭拥有智能音箱的比例也在10%和7.4%。技术在便捷性和生产质量方面的进步将推动有声书市场的持续增长。家庭智能无线音响制造商Sonos开发的系统可在多个房间播放,为消费者带来愉悦的收听体验,高保真的效果可以把声音传递到任何需要的地方。多播方式(一次传送所有目标节点的数据)及顶级主播加盟,也将使播讲的质量继续改善。

从消费人群看,年轻人成为有声书最大的消费群体。美国有声出版商协会委托爱迪生研究机构做的消费者调查显示,45岁以下的重度听书者数量占比从2019年的51%增至57%。出版商将关注这个年轻的消费群体、他们的阅读喜好以及消费习惯。这需要出版商去思考什么样的内容适合开发有声书,如图画小说或者基于非书的音频优先出版的内容。

数字产品销售渠道的多样性意味着出版商要重新审视各自的发行模式。各流媒体平台提供的以音乐为中心的流媒体服务越来越受消费者欢迎。有一个可怕的预测是,如果流媒体模式让有声书重蹈音乐的覆辙,就没有人愿意为此付费了。但是现在看到的是消费模式发生了改变,消费者都不愿购买并下载有声书,而是选择付费去平台上收听。

2009年,美国音乐唱片或磁带的销售收入为78亿美元,2019年,音乐流媒体服务增长40%至111亿美元。威廉姆斯表示,视频无限订阅服务如野火般迅速发展起来,电子书和有声书无限订阅服务也随之快速发展。西方大型出版商为保护纸书销售的利益,以消费者可能不感兴趣为由,没有开发有声书版本。

疫情显露出有声书蕴藏的巨大的市场潜力,出版商在拓展直达消费者的内容形式上也将有声书作为瞄准消费者需求的新形式。Audible的订户下载模式仍将是头部有声书的选择,流媒体订阅将是出版商的另一种选择,尤其是在推出系列首部作品、老书和非知名作者作品时的营销策略。

美国有声出版商协会调查发现,有43%的美国人从公共图书馆免费阅读有声书。赛阅(OverDrive)公司CEO斯蒂夫・波塔什(StevePotash)表示,目前有声书只占市场的很小比例,90%的消费者从未听过有声书,所以出版商向公共图书馆提供有声书还非常有必要。BookBeat公司CEO尼克拉斯・桑丁(Niclas Sandin)认为,个性化和选择性是有声书未来策略的核心。在产品研发和数据分析上要保持领先,该公司为用户提供精准的内容推荐,还可对当地需求进行数据分析。未来几年有声书市场有全品类全网供应的发展趋势,选品将成为各平台形成差异化的关键。是否有庞大的内容储备,不仅吸引新消费者,也可以保持消费者的忠诚度。

荷兰Luisterrijk平台联合创始人胡布・范德波尔(Huub van de Pol)认为,未来几年有声书市场规模将超越电子书。这是因为出版商已经开始关注目标消费者开发有声书新品,聚焦于传统的商业小说和童书之外的内容。有声书和播客领域将聚合到一起,实现跨界营销及用户出圈。通过Spotify和Apple Music这样的流媒体音乐平台发行有声书将给现有的订阅模式带来更激烈的竞争,抢夺更年轻的新一代有声书听众。最终优化的音频内容将提供更实惠的内容和更多新品。

麦克米伦国际业务总监乔纳森・阿特金斯(Jonathan Atkins)表示,有声书市场在教育板块也呈现一个有趣的趋势,为儿童教育开发的有声内容,如通过娱乐性内容学英语的有声内容在增多,在新兴国家学英语的有声内容持续升温,该公司将面向成人开发学英语的有声内容。

Audible公司前执行副总裁贝丝・安德森(Beth Anderson)表示,播客市场近几年听众数量的增速比有声书更快。爱迪生研究机构的数据显示,2019年,美国50%的人听过一本有声书,2015~2018年的比例为43%~45%,而听过播客的美国人从2015年的27%增至51%。到2020年4月,播客内容已增至100万个,播客单集内容增至3000万个。58%的韩国人在一个月内听过播客,西班牙、瑞典、英国等其他国家听过播客的人比例有30%以上。安德森认为,已应用于导航系统和个人助理领域的文字转语音技术(TTS)将对有声书产生影响。谷歌、微软、IBM、亚马逊等公司都在优化TTS技术,当该技术让人听起来更自然,它将对有声书市场产生巨大影响。

Zebralution公司CEO库尔特・蒂伦(Kurt Thielen)认为,疫情让消费者的消费习惯、出版商的思维方式和有声书触达听众的方式都发生了变化。疫情前的一些发展得到了强化,如数字化将继续改变我们的生活和工作,它对实体书店带来了不利影响,进而也影响了实体有声书的销售,但是听书的需求仍在不可遏制地增长。Zebralution公司有声书业务执行总监尼尔斯・霍尔曼(Nils Hollmann)表示,数据收集、流媒体、网络连接、语音和人工智能都在影响出版业。如果我们能触达消费者,那么就能吸引新用户。数据收集和人工智能为我们做用户画像和了解阅读偏好提供了更多支撑,出版商可以更好地把合适的内容提供给合适的人。语音功能的交互音频格式为用户提供了崭新的体验。在出版商的探索中,我们未来将看到一些令人激动的新机遇,这也将带动有声书市场的持续增长。

有声书给全球书业带来了暴风骤雨般的巨大变化,出版商应盘点有声书市场过去几年的表现以及新的发展趋势。现在是了解消费者行为变化的极好机会,因为有这么多新用户进入市场,同样也是考虑内容发行的各种新形式的极好机会。如果出版商愿意思考新模式如何与他们已有的模式进行整合,有声书市场就会继续扩大。用新的商业模式在新消费者中建立忠诚度,同时支持现有用户的收听习惯,应当是有声书市场未来几年继续扩大的关键。(原创 )

地址:山东省淄博市高新区天鸿路9号

电话:0533-3590888 传真:0533-3590148

邮箱:sdshijitianhong@163.com

Copyright © 2005 志鸿教育集团 版权所有 京ICP备2023038271

扫一扫,关注我们